Τα κόλπα των τραπεζιτών με τα επιτόκια – Τρίτη ακριβότερη χώρα στην Ευρωζώνη σε στεγαστικά δάνεια η Ελλάδα

Σοβαρές πιθανότητες να κερδίσουν το πρωτάθλημα… ακριβότερου χρήματος στην ευρωζώνη έχουν οι ελληνικές τράπεζες.

Κι αυτό γιατί τους τελευταίους μήνες οι τράπεζες στην Ελλάδα κατεβάζουν μεν τα επιτόκια δανεισμού, όπως όλες οι τράπεζες στην Ευρώπη, αλλά με πολύ βραδύτερο ρυθμό με αποτέλεσμα να χρεώνουν μεγαλύτερο «καπέλο» σε σχέση με το μέσο όρο της ευρωζώνης. Έτσι, ανεβαίνουν στη σειρά κατάταξης με βάση το υψηλότερο επιτόκιο δανεισμού.

Τα επίσημα στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας δείχνουν ότι από τη στιγμή που η τελευταία άρχισε να κατεβάζει τα επιτόκια (τον Ιούνιο του 2024), όλες οι τράπεζες της ευρωζώνης ακολούθησαν κατεβάζοντας τα επιτόκια με τα οποία δανείζουν τους πελάτες τους, αλλά οι ελληνικές τράπεζες το έκαναν με βραδύτερο ρυθμό.

Αυτό σημαίνει ότι στην Ελλάδα το κόστος χρήματος μπορεί να μειώθηκε σε απόλυτους αριθμούς, αλλά αυξήθηκε το σχετικό κόστος χρήματος, σε σύγκριση δηλαδή με τις άλλες χώρες της ευρωζώνης.

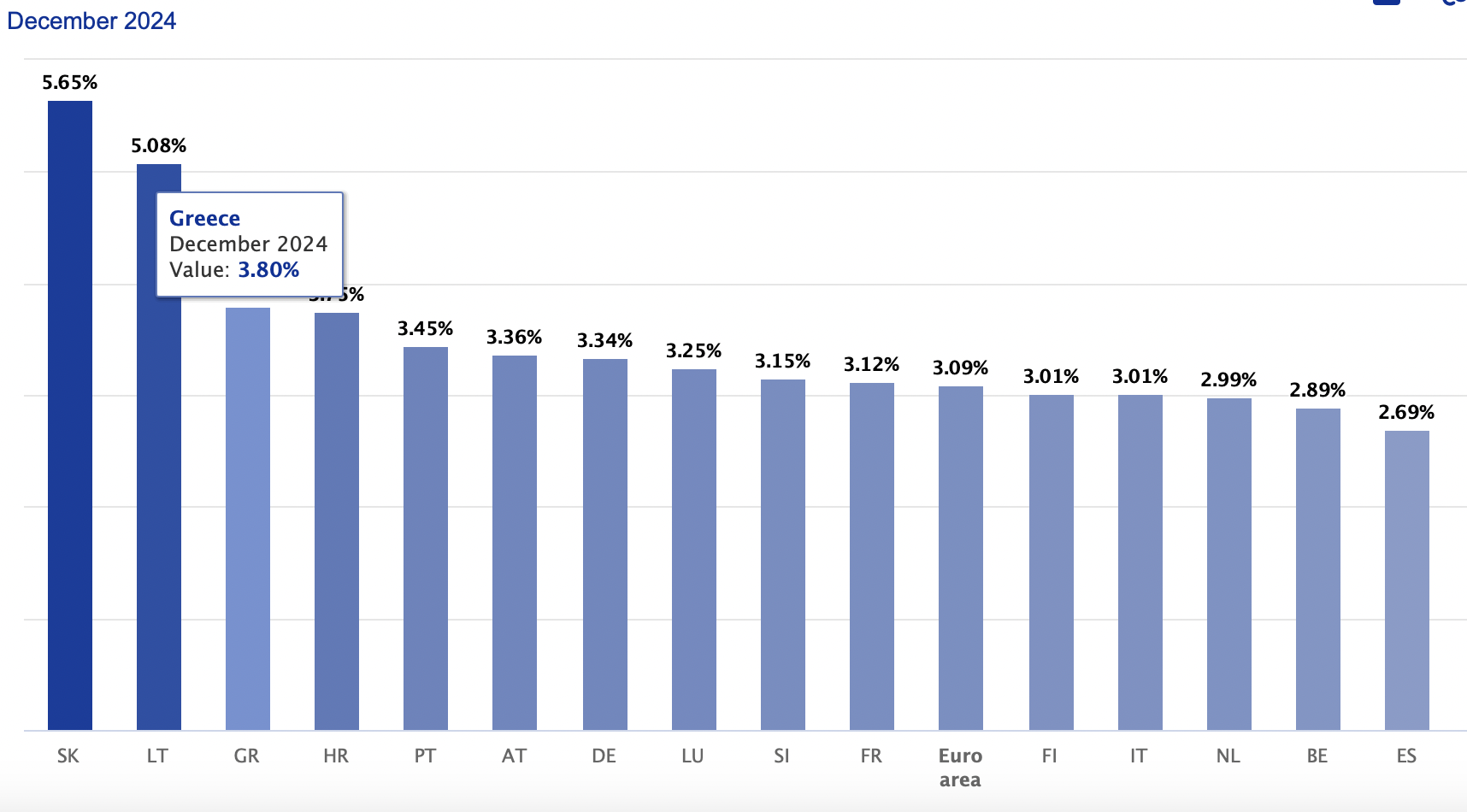

Στα στεγαστικά δάνεια, οι ελληνικές τράπεζες πέρασαν από την πέμπτη στην τρίτη θέση με βάση το κόστος χρήματος. Προτού αρχίσει η μείωση των επιτοκίων οι ελληνικές τράπεζες χρέωναν το πέμπτο ακριβότερο επιτόκιο στην ευρωζώνη, αλλά στο τέλος του 2024 εμφανίζονται να έχουν ανέβει κατηγορία και να χρεώνουν το τρίτο υψηλότερο επιτόκιο.

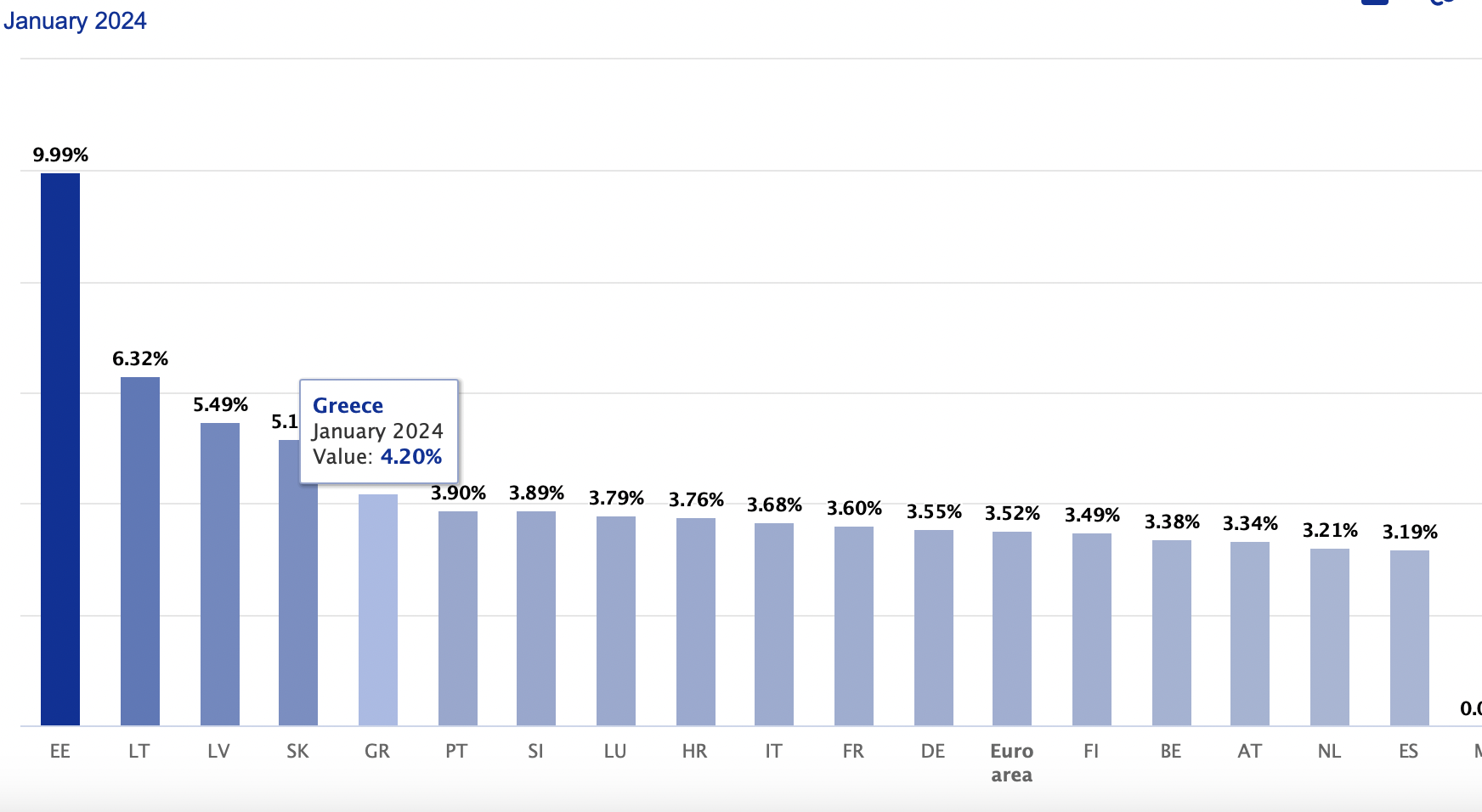

Το μέσο επιτόκιο των στεγαστικών δανείων στην Ελλάδα πέρσι τον Ιανουάριο ήταν 4,2% ενώ στην ευρωζώνη ήταν 3,52%. Το ίδιο επιτόκιο για τα στεγαστικά έπεσε στο 3,8% στην Ελλάδα τον Δεκέμβριο του 2024, ενώ στην ευρωζώνη έπεσε στο 3,09%. Αυτό σημαίνει ότι η διαφορά επιτοκίου μεταξύ Ελλάδας και ευρωζώνης, το spread ή «καπέλο» που χρεώνουν οι ελληνικές τράπεζες σε σχέση με το μέσο όρο της ευρωζώνης, αυξήθηκε από τις 0,68 μονάδες στις 0,71 μονάδες.

Οι διαφορές είναι μικρές, της τάξης των δεκαδικών, αλλά είναι πολύ σημαντικές γιατί αφορούν μεγάλα ποσά τα οποία επιβαρύνουν τους καταναλωτές και τις επιχειρήσεις, αφού μία ποσοστιαία μονάδα στο σύνολο των δανείων 120 δισ. ευρώ αντιστοιχεί σε τόκους περίπου 1,2 δισ ευρώ, ενώ μια διαφορά 0,1 της μονάδας αντιστοιχεί σε 120 εκατ. ευρώ.

Είναι επίσης σημαντικό ότι φαίνεται η τάση που επικρατεί στην ελληνική αγορά, όπου οι τράπεζες δεν περνούν όλη τη μείωση των επιτοκίων στους δανειολήπτες, σε μια προσπάθεια να διατηρήσουν τα υψηλά κέρδη τους και αυτό φαίνεται στη σύγκριση με τις άλλες τράπεζες της ευρωζώνης.

Κι αυτό παρόλο που οι ελληνικές τράπεζες ήταν ήδη από τις ακριβότερες στην ευρωζώνη και συντηρούσαν τα κέρδη τους χάρη και στο υψηλό δανειακό spread που είχαν σε σχέση με το μέσο όρο της ευρωζώνης.

ΤΟ ΤΡΙΤΟ ΥΨΗΛΟΤΕΡΟ ΕΠΙΤΟΚΙΟ ΣΤΑ ΣΤΕΓΑΣΤΙΚΑ ΔΑΝΕΙΑ ΧΡΕΩΝΟΥΝ ΟΙ ΕΛΛΗΝΙΚΕΣ ΤΡΑΠΕΖΕΣ

ΠΡΙΝ ΕΝΑ ΧΡΟΝΟ ΤΟΝ ΙΑΝΟΥΑΡΙΟ ΤΟΥ 2024 ΟΙ ΕΛΛΗΝΙΚΕΣ ΤΡΑΠΕΖΕΣ ΧΡΕΩΝΑΝ ΤΟ ΠΕΜΠΤΟ ΥΨΗΛΟΤΕΡΟ ΕΠΙΤΟΚΙΟ

Στα καταναλωτικά δάνεια, οι ελληνικές τράπεζες χρέωναν πέρσι τον Ιανουάριο το τρίτο ακριβότερο επιτόκιο στην ευρωζώνη και παραμένουν στην τρίτη θέση. Όμως πέρσι το επιτόκιο καταναλωτικών δανείων στην Ελλάδα ήταν 11,13%, ενώ ο μέσος όρος στην ευρωζώνη ήταν 8,01% και η διαφορά (το καπέλο) ήταν 3,12 μονάδες. Τώρα πλέον το ίδιο επιτόκιο έχει πέσει στο 10,63% στην Ελλάδα και στο 7,36% στην ευρωζώνη, που σημαίνει ότι το «καπέλο» ανέβηκε στις 3,27 μονάδες.

Πολύ ενδιαφέρουσα είναι η εξέλιξη τους τελευταίους μήνες στα επιχειρηματικά δάνεια, για τα οποία οι ελληνικές τράπεζες είναι πιο κοντά στα ισχύοντα στην ευρωζώνη. Με απλά λόγια, δηλαδή, οι ελληνικές τράπεζες φέρονται στους εταιρικούς πελάτες καλύτερα από ότι φέρονται στους πελάτες λιανικής, δηλαδή τους απλούς καταναλωτές.

Αλλά και στον τομέα αυτό καταγράφονται δύο ταχύτητες, με τις τράπεζες να μειώνουν περισσότερο το κόστος για τα «μεγάλα» δάνεια, άνω του 1 εκατ. ευρώ σε σύγκριση με τα «μικρά» δάνεια κάτω των 250.000 ευρώ.

Στα μεν «μικρά» επιχειρηματικά δάνεια, κάτω από 250.000 ευρώ, οι ελληνικές τράπεζες χρέωναν πέρσι το 13ο υψηλότερο επιτόκιο με 5,43%, που ήταν ίσο με το μέσο όρο της ευρωζώνης. Τώρα όμως, το επιτόκιο έχει πέσει στο 4,97%, ενώ ο μέσος όρος της ευρωζώνης έπεσε στο 4,63%, δηλαδή το «καπέλο» από μηδέν που ήταν έγινε 0,34%.

Το σχετικό κόστος χρήματος δηλαδή ανέβηκε κι εδώ.

Στα «μεγάλα» δάνεια, άνω του 1 εκατ. ευρώ, πέρσι τον Ιανουάριο το επιτόκιο ήταν 5,92%, ενώ στο τέλος του χρόνου έπεσε στο 4,63%, μειώθηκε δηλαδή κατά 1,20 μονάδες. Στην ευρωζώνη ο μέσος όρος ήταν 5,15% και έπεσε στο 4,31%, μια μείωση της τάξης του 0,84 της μονάδας. Η μείωση δηλαδή ήταν μεγαλύτερη στην Ελλάδα σε σχέση με την ευρωζώνη και το σχετικό κόστος μειώθηκε.